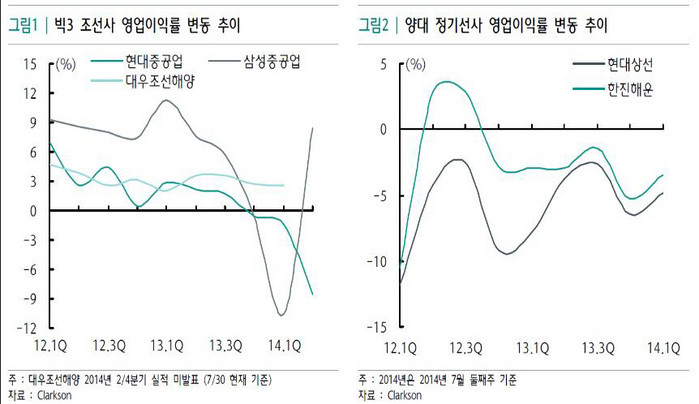

2014년 들어 삼성중공업과 현대중공업이 각각 1/4분기와 2/4분기 해양플랜트 관련 손실을 실적에 대규모 반영하자 빅3 조선사들에 대한 수익성 악화의 우려가 본격화 되고 있다.

현재 건조 중인 해양플랜트들은 금융위기 이후 학습비용(세계최초 건조)과 추가 원가 부담(맞춤제작)을 고려치 않고 경쟁적으로 선박 수주를 서두르던 국내 빅3 조선사들의 저가 수주의 산물로 2015년까지는 관련 부실이 최다 반영될 것으로 예상된다.

하나금융 경영연구소 보고서에 따르면 국내 양대 정기선사인 한진해운과 현대상선은 2013년 부채비율이 각각 1,444.6%, 1,396.9%까지 상승하는 등 어려운 상황이 지속되자 기업 정상화를 위한 자구안을 내놓으며 유동성 확보에 총력을 기울이고 있다.

|

한 마디로 조선 해운사 업계는 '첩첩산중'이다.

선박 공급 과잉으로 여전히 의미 있는 운임 상승이 기대하기 어려운 시황이 지속되고 있어 장기적인 기업의 성장을 도모하기 위한 체질개선(연비 절감, 선대 효율화 등)이 요구되고 있다.

2014년 들어 국내외 해양플랜트 부실로 현대중공업과 삼성중공업이 막대한 영업손실을 시작이 불과하다.

현재 삼성중공업은 익시스(CPF) 및 나이지리아 에지나 프로젝트, 현대중공업은 고르곤과 골리앗 프로젝트 관련 부실 표면화했고 두 회사는 모두 5000억원의 손실을 입었다.

이 가운데 대우조선해양 또한 케이블레이어, 페트로나스 FLNG, 익시스(FPSO), 송가오프셔 반잠 수식 시추선 등의 부실 우려가 지속 제기되고 있어 관련 부실이 2014년 실적에 선반영 될 전망이다.

문제는 후폭풍이다. 빅3 조선사 실적 하락 우려는 저선가와 해양 부실로 2015년까지 지속될 전망이다.

해양플랜트 평균 건조 기간이 2년 정도이며 신규 건조 설비가 대부분인 만큼 건조 과정상의 추가 손실 우려 가능성 등을 고려할 때 2015년 관련 부실이 최다 반영될 것으로 예상된다.

특히 일부 해양플랜트의 경우 공정 지연 등이 불가피 할 것으로 예상되고 있음에 따라 인도지연에 따른 페널티 부담까지 고려한다면 손실은 더욱 확대될 것으로 예상된다.

이런 상황에서 양대 정기선사의 경우 자구안 이행에 총력을 기울이고 있으나 수익성 회복이 절실한 상황이다.

2013년 7월까지 한진은 76.8%(3조 1652억원), 현대는 예정돼 있는 현대오릭스 매각 포함 시 자구안의 80%(2조 2714억원)를 달성하며 유동성 위기를 모면한 상태다.

따라서 현대중공업, 대우조선해양, 삼성중공업 조선업계는 국내 해운사의 시장변화에 발맞춰 특화된 친환경 기술을 바탕으로 크루즈, 시추선 등 특수선박 플랜트 사업으로 급전향하고 있다.[환경미디어 김영민 기자]

[저작권자ⓒ 이미디어. 무단전재-재배포 금지]